据新闻报道,北京居民安女士收到一条看似寻常的短信:“您的快递已送达,请至门口取件。”出于日常习惯,她并未多想,随即拨通短信中附带的“客服电话”以确认包裹信息。然而,这通电话却开启了一场精心策划的数字围猎。短短3个小时,安女士的银行账户被清空,个人征信被用于申请网贷2.5万元,而她本人对整个转账过程毫无觉察。事后调查揭示,这并非传统意义上的电信诈骗,而是一场融合了社会工程学、恶意软件操控与远程会话劫持的高级持续性网络钓鱼攻击。

此类事件并非孤例。据悉,以“快递通知”“账户异常”“医保停用”为诱饵的这三类网络钓鱼骗术高发态势明显,其中普遍涉及远程设备操控与信贷欺诈。这一现象标志着网络钓鱼已从“广撒网”式低级诈骗,进化为高度定制化、技术协同的精准打击。

一、攻击技术解构:从社会工程到系统级渗透

1. 攻击链路的四重跃迁

传统的网络钓鱼通常止步于“诱导点击—窃取凭证”阶段,而上述案例展现的攻击链已形成完整的四阶段闭环:

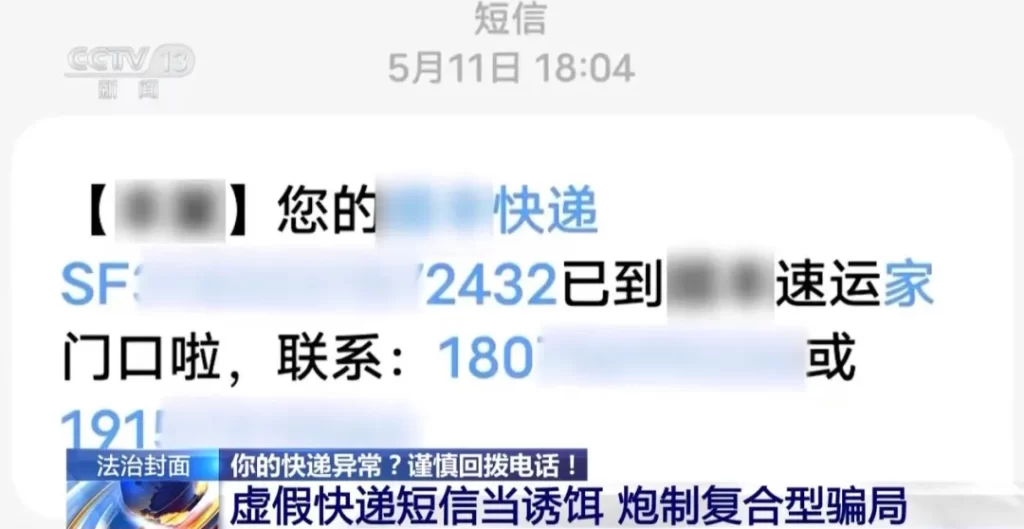

阶段一:精准诱饵投送

攻击者利用公开的物流数据接口(如快递单号生成规则)与爬虫技术,批量生成“个性化”短信。以安女士为例,其短信包含真实快递公司前缀、模糊化单号及伪造的取件码,显著提升可信度。

阶段二:语音社会工程

回拨电话接通后,AI语音助手(基于深度学习的TTS系统)模拟人工客服,引导用户进行“安全验证”。关键在于,攻击者通过语音诱导用户开启“屏幕共享”功能(如微信、钉钉的远程协助),并谎称“需查看手机界面以解除异常”。此环节利用了用户对“官方服务流程”的认知盲区。

阶段三:远程会话劫持

一旦屏幕共享开启,攻击者通过以下技术实现控制:

无障碍服务滥用:诱导用户开启Android“无障碍服务”权限,使恶意脚本可模拟点击、滑动等操作。

ADB调试绕过:利用已知漏洞(如CVE-2024-3121)在未root设备上启用ADB无线调试,实现命令级控制。

会话令牌窃取:通过屏幕共享截获银行APP的动态验证码,并利用自动化工具(如Auto.js脚本)在后台完成转账。

阶段四:金融级渗透

攻击者不仅清空账户,更利用用户身份信息在第三方平台申请消费贷。其技术核心在于:

多因子认证(MFA)绕过:通过SIM卡劫持(SS7协议漏洞)或VoIP号码伪造,拦截银行短信验证码。信贷模型欺骗:使用合成身份技术,将用户征信与虚假消费记录结合,通过自动化脚本批量提交贷款申请。

2. 技术工具栈分析

二、防御体系构建:从终端到生态的立体防护

面对高度协同的攻击,单一防护手段已失效,必须构建“终端—网络—应用—意识”四维防御体系。

1. 终端层:强化设备自主权

权限最小化原则:禁用非必要权限(如无障碍服务、悬浮窗),使用Android 14+的“隐私沙盒”隔离敏感操作。

可信执行环境(TEE):启用硬件级安全模块(如TrustZone),确保支付应用在独立安全区运行,防止屏幕共享截取。

行为异常检测:部署基于ML的终端检测与响应(EDR)工具,实时监控:

异常ADB连接请求

后台进程的无障碍服务调用

非用户主动触发的金融APP启动

2. 网络层:阻断攻击基础设施

DNS过滤:在路由器或企业防火墙部署DNS安全服务(如Cloudflare Gateway),拦截已知钓鱼域名。

BGP路由监控:通过RPKI(资源公钥基础设施)验证,防止攻击者劫持IP地址段。

SIM卡安全:运营商应强制启用STIR/SHAKEN协议,验证来电身份,阻断号码伪造。

3. 应用层:重构认证与交互逻辑

去中心化身份(DID):推广基于区块链的数字身份,用户自主控制凭证,避免中心化数据库泄露。

生物特征+上下文认证:银行APP应结合:

持续性行为生物识别(如打字节奏、握持姿势)

地理位置与设备状态上下文(如非日常地点大额转账需额外验证)

交易语义分析:AI模型实时解析转账备注(如“网贷”“还款”),对高风险语义组合实施延迟执行。

4. 意识层:对抗认知漏洞

模拟攻击训练:企业与社区应定期开展“钓鱼演练”,使用真实案例提升识别能力。

快递取件无需电话确认

银行绝不会索要屏幕共享权限

所有服务电话均通过官方APP内置功能联系

三、AI时代的攻防博弈

随着大语言模型(LLM)普及,攻击者已开始使用AI生成“语义完美”的钓鱼内容。未来防御需转向:

AI对抗AI:训练专用检测模型,识别“过于流畅”的文本中的隐藏恶意意图。

零信任架构:默认不信任任何请求,实施“持续验证,永不信任”原则。

结语

安女士的遭遇,是数字时代个体脆弱性的缩影。当技术既能编织便利,也能构筑陷阱,防御不能仅依赖个人警惕。记住:真正的安全,始于对“便捷”的审慎,成于对“信任”的重构。

安全建议速查:

一是验真,收到快递短信,务必通过官方购物平台或快递公司官网核实物流信息;

二是拒拨,绝不回拨短信附带的非官方电话,任何自称客服要求回拨的陌生号码,均为诈骗;

三是拒点拒下,陌生链接不点击,陌生软件不下载,关闭手机App不必要的权限;

四是牢记“百万保障”是免费,微信、抖音等平台的“百万保障”功能均为自动开启且完全免费,不会到期扣费,无需任何关闭操作;

五是冻结,发现账户异常立即拨打银行客服电话进行挂失冻结,并立即报警。

案例来源:央视新闻、北京日报

作者:张雅楠、芦笛 中国互联网络信息中心